アルバイトやフリーターは収入が不安定というイメージもあり、お金を借りることができるのか不安な人も多いです。

アルバイトで暮らしている人がお金を借りる方法はいくつかあります。

借入先や申込時に注意したいポイントを知っておけば、急にお金が必要になった時に役立つでしょう。

この記事では、アルバイトで生計を立てるフリーターがお金を借りる時に知っておきたいポイントをまとめています。

今すぐお金が必要でどうしたらいいかわからない人や、いざという時のために知っておきたい人はぜひ参考にしてください。

Contents

アルバイトでもお金を借りられるのはカードローン

アルバイトをメインにしているフリーターがお金を借りるなら、消費者金融カードローンが安心です。

消費者金融カードローンの多くの規定では、「安定した収入を得ている人は申込可能」としており、「正社員」であるなどの条件はありません。

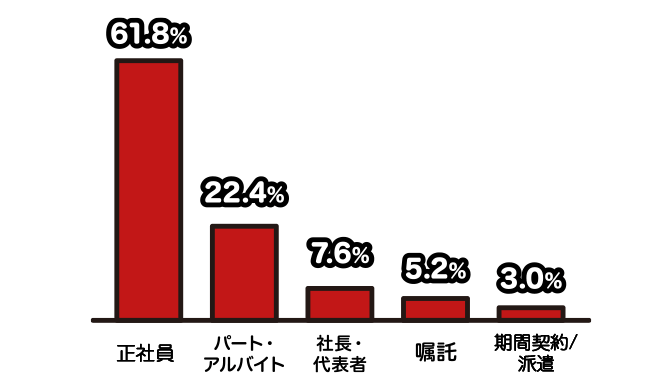

実際に消費者金融大手のアイフルでは、利用者の雇用形態のデータに公開しており、データによると「約22%の利用者がパートやアルバイト」となっています。

アルバイトに限らず派遣社員のような、正社員ではない働き方の人を合わせると25%以上。

消費者金融カードローンには、雇用形態に制限を受けることなく、非正規雇用の人でも利用しやすいというメリットがあります。

消費者金融カードローンを利用する条件は安定収入

消費者金融や信販系カードローンは大手のものがいくつもありますが、それぞれ申込条件を下記の表のように定めており、安定収入があれば申込可能であることがわかります。

| カードローン名 | 申込条件 |

|---|---|

| アイフル | ・満20歳以上69歳まで ・定期的な収入と返済能力を有する人 |

| プロミス | 年齢18歳以上、69歳以下の本人に安定した収入のある方 |

| SMBCモビット | 年齢満20歳以上69歳以下で、安定した定期収入のある人 |

| レイク | ・満20歳~70歳 ・国内居住の人、日本の永住権を取得している人 |

| アコム | ・成人以上の安定した収入と返済能力を有する人 ・当社基準を満たす人 |

上記の表を見てわかる通り、カードローンの申込条件に「正社員であるかどうか」などといった雇用形態は含まれていません。

毎月安定して収入があるなら、アルバイトやパートで生計を立てるフリーターであっても申し込みできます。

それだけでなく、アルバイトの借入の可否について、Q&Aなどで明記しているカードローンもあります。

Q、アルバイト(パート)・派遣社員・主婦(主夫)も契約できますか?

A、はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

引用:よくあるご質問|アコム

Q、パート・アルバイト・派遣社員・契約社員でも契約は可能ですか?

A、パート・アルバイトなどでも、お仕事をされていればお申込みいただけます。

引用:よくあるご質問|アイフル

アルバイト・パート・派遣社員・契約社員の方も、審査のうえご契約いただけます。

また、現在お仕事をされている場合、主婦や学生の方も、審査のうえご契約いただけます。

引用:よくあるご質問|プロミス

上記のとおり、大手の消費者金融は、明確に「パートやアルバイトでも申し込みできる」と記載しているケースが多いです。

申し込みをする際に雇用形態について記入する必要がありますが、アルバイトであっても収入が安定していれば借入可能です。

消費者金融カードローンはアルバイト、パートでもスピーディーに対応してくれる融資に特化したサービス。

今お金に困っていて、早くお金が必要な人は、まずは消費者金融カードローンを検討しましょう。

アルバイトでも借入可能なおすすめのカードローン

大手消費者金融・信販系カードローンは、正社員ではなくても借入ができ、また多くのサービスが受けられます。

明確に「アルバイトも借入可能」と記載しているカードローンが多いので、そのほかの申込条件を確認した上で自分の環境や状況に合ったカードローンを選びましょう。

アルバイト開始1日目でも申し込みできるレイク

| 融資時間 | 最短10分※ |

|---|---|

| 金利 | 4.5~18.0% |

| 無利息期間 | 365日間※ |

| パート・アルバイトの申込 | ◯ |

レイクは、勤務日数に関係なく収入の見込みがあれば申込可能です。

アルバイトで働き始めたばかりというケースについてレイクに問い合わせたところ、次のようなの回答が得られました。

レイク「毎月安定した収入を得られる方であれば、働き始めでもお申し込み可能です。」

Q.勤務日数は関係ないですか?

レイク「はい。今日働き始めた方であっても、収入が得られる見込みがあればお申し込みできます。」

勤務日数は関係なく、今日からアルバイトを始めたばかりの人でも借入を申し込めるのは大きなメリット。

アルバイトをスタートしたばかりで、お金に余裕がない人にもおすすめです。

給与明細や源泉徴収票といった、収入を証明できるものが用意できれば、アルバイトでも職場への電話確認をなしにしてもらえる可能性があります。

アルバイトを始めて数日でも申し込みできるアイフル

| 融資時間 | 最短14分※ |

|---|---|

| 金利 | 3.0~18.0% |

| 無利息期間 | 初めての契約なら最大30日間 |

| パート・アルバイトの申込 | ◯ |

アイフルは、数日働いていれば、アルバイトを始めてすぐでも申込することができます。

記事の冒頭でもデータを掲載したように、申込者のうち約22%がアルバイト・パートといった雇用形態であり、正社員でなくても積極的に審査してくれるカードローンです。

アイフルは原則在籍確認なしで申し込みできるという嬉しいポイントも。

アルバイトでもある程度の期間、その職場で勤務していれば、在籍確認のために職場に電話をされることなく借り入れできる可能性があります。

働きはじめて間もない人だけでなく、借り入れ申し込みをすることがバイト先に知られたくないという人にもおすすめです。

審査にかかる時間は大手消費者金融の中でも早く、最短14分※でスピード融資してもらえるため、「今日中に現金が必要」な人や、急いでいる時にも安心して申し込みできます。

職場への在籍確認ができれば借りられるプロミス

| 融資時間 | 最短3分※ |

|---|---|

| 金利 | 2.5%~18.0% |

| 無利息期間 | 最大30日間 |

| パート・アルバイトの申込 | ◯ |

プロミスは大手消費者金融の中でも金利の上限が低く設定されているカードローンです。

0.2%の違いではありますが、それでも他社より金利が低い分、少しでも金利を抑えて借り入れたい人におすすめ。

また、プロミスでは、職場への在籍確認さえできれば働きはじめたばかりのアルバイトでも借入可能。

働き続ける意思があるなら電話でしっかり伝えれば、前向きに審査可能な傾向です。

アルバイト先で電話対応が可能な人は、プロミスでの申し込みがおすすめです。

カードローンは働き始めたばかりのアルバイトでも借りられる?

アルバイトの収入で暮らしている人は、頻繁にアルバイト先が変わる人も多いでしょう。

無職である期間が短くても、職場を変えてしまうとそのたび勤続年数はリセットされます。

カードローンでお金を借りたい人の中には、「最近今の職場に変わったばかり」という人も少なくありません。

大手消費者金融に、「働き始めたばかりでもお金を借りられるか」と問い合わせたときの回答は以下の通りです。

「在籍確認ができれば、勤務日数は何日でも構いません。」

アイフル

「定期的に働いているなら申込可能です。」

レイク

「勤務日数に関わらず申し込みできます。例えば、働き始めたのが今日でも申込可能です。」

いずれのカードローンの場合も、「働きはじめたばかりの人も申し込みできる」との回答でした。

ただし、あくまで「申し込みが可能である」という回答です。

審査の結果次第では実際には借り入れできない可能性があることは理解しておきましょう。

審査に落ちてしまった場合、今働いているバイト先で仕事を続けて、3ヶ月後以降に再度申し込みをすれば審査に通る可能性があります。

審査に落ちてしまってからすぐに申し込みし直しても、状況は同じなので審査結果は変わらないと考えられます。

ある程度の期間、同じバイト先で勤務を続け、安定した収入と働き続ける意志があることをみてもらえれば、審査に通るようになる可能性があります。

銀行のカードローンはアルバイトやパートの人でも利用できる?

金利を低く借り入れできる金融機関として、銀行カードローンを利用したい人も多いです。

結論からお伝えすると、アルバイトで働いている人も銀行カードローンに申し込みすることは可能です。

消費者金融に比べて銀行のカードローンは金利が4.0~5.0%ほど低く、利息が少ないのでお金を借りるうえでの負担がぐっと下がります。

しかし銀行カードローンは低金利ゆえに、消費者金融に比べて審査の基準が厳しくなっています。

過去に銀行カードローンは融資の受けやすさから「貸しすぎ」が問題となり、即日融資サービスを取りやめたという経緯があります。

返済能力があるかどうかをより詳しく精査するため、申し込みした人の警視庁データベースへの照会が義務付けられています。

国会においても銀行カードローンの規制を厳しくするよう取り決められており、返済の負担を減らすためにも銀行カードローンは厳しく審査を行っています。

各メガバンクが提供している銀行カードローンの申し込み条件は以下の通りです。

| カードローン名 | 申込条件 |

|---|---|

| 三菱UFJ銀行カードローン 「バンクイック」 |

・年齢が満20歳以上65歳未満の国内に居住する個人 ・保証会社(アコム㈱)の保証を受けられる ・原則安定した収入がある |

| 三井住友銀行のカードローン | ・満20歳以上、満69歳以下 ・原則安定した収入がある ・当行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる ・使いみちが事業性資金以外である |

| みずほ銀行カードローン | ・契約時の年齢が満20歳以上満66歳未満 ・ 安定かつ継続した収入の見込める ・ 保証会社の保証を受けられる |

| りそな銀行カードローン | ・申込時の年齢が満20歳以上満66歳未満 ・継続安定した収入がある ・当社所定の保証会社の保証を受けられる |

この表にある通り、銀行カードローンも消費者金融カードローンと同様に雇用形態について言及はありません。

ただし、言及がないからといってアルバイトで審査に通過できるというわけではありません。

むしろ、アルバイトで審査に通るのは難しいと考えておきましょう。

銀行カードローンでは収入が安定しているかどうかを特に重視されます。

そのため、時給で収入を得ているアルバイトやパートは固定給である正社員などに比べ、審査で不利になっています。

学生と同等収入では審査通過しにくい

銀行カードローンでは、規定で「学生の申し込みはNG」と明確に記載しているケースもあります。

【イオン銀行カードローン】学生ですが申し込めますか?

誠に申し訳ございませんが、学生の方はお申込みいただけません。

引用:よくあるご質問|イオン銀行

学生の申し込みが禁止されている理由は、学生は収入面で返済能力がないと判断されているからです。

つまり銀行カードローンが「学生以外でも学生と同じ程度の収入なら、審査通過は難しい」と判断することを意味します。

日本学生支援機構の「令和2年度学生生活調査結果」では、大学生のアルバイトによる年収は平均415,900円と発表されています。

月収にすると約35,000円程度になると計算できるので、毎月の収入が4万円以下の人はたとえ学生でなくても審査に通過することは難しいと考えられます。

パートやアルバイトで働くフリーターの方が銀行カードローンを利用したいなら、少なくとも毎月4万円以上の安定した収入を確保しましょう。

アルバイトでも金利は低く借入したいならネット銀行カードローンがおすすめ

銀行カードローンの申し込みができないとなっても、消費者金融のカードローンにためらいがあるなら、ネット銀行カードローンがおすすめです。

ネット銀行カードローンは、メガバンクなど一般的な銀行カードローンより審査に通りやすい傾向があります。

金利の面ではメガバンクと比べて特別低いわけではありませんが、メガバンクの審査は通らず、それでも消費者金融の利用は避けたい人に向いています。

ネット銀行は実店舗がないので、相談先がない点を不安に感じる人もいるかもしれません。

しかし昨今ではネット銀行の数も増え、店舗のある銀行と同じようにサポートが充実しています。

ネット銀行口座はカードローンにかかわらず持っていると便利に使えることも多いので、カードローンへ申し込むならあわせて口座を作っておきましょう。

アルバイトでも申し込みが可能な楽天銀行スーパーローン

| 融資時間 | 最短即日から |

|---|---|

| 金利 | 1.9~14.5% |

| 無利息期間 | なし |

| パート・アルバイトの申込 | ◯ |

楽天銀行スーパーローンは、スマホがあれば申し込みから借り入れまでワンストップでできる銀行カードローンです。

消費者金融カードローンのような利便性があり、ネットを通じて24時間いつでも利用できます。

楽天銀行スーパーローンでは、2012年からパートやアルバイトの申し込みが可能になったと明記されています。

2012年2月1日より、パート・アルバイトでお勤めの方の「楽天銀行スーパーローン」へのお申込受付を開始させていただきました。

一定のご収入があればどなたでもお申込いただく事が可能です。

引用:「楽天銀行スーパーローン」パート・アルバイトの方のお申込受付開始について

申し込みには安定した収入が必要ではありますが、勤務形態は問われないので正社員ではなくアルバイトやパートの人でも申し込みできます。

消費者金融には抵抗がある人、収入は多くないけれどなるべく低金利のカードローンを利用したい人におすすめです。

アルバイトで働くがカードローン審査されるうえで重視されるポイント

消費者金融や銀行カードローンの両方を含めすべてのカードローンでは、会社それぞれの明確な審査基準を公表していません。

しかし、どのカードローンもおおまかに下記のようなポイントを基準に審査していると考えられます。

- 収入が安定しているかどうか

- 同勤務先で何年働いているか、または働きつづける意志があるか

- 他のカードローンで借り入れがあるか、その金額

- 信用情報

アルバイトは時給制で支払われる場合が多いため、特に収入の安定性や勤続年数が重視される傾向にあります。

審査にできるだけ通るために、借入の申し込みをする前に審査で重視されるポイントを確認しておきましょう。

アルバイトの人がカードローンで借り入れをするには毎月4万円以上の収入が理想

カードローンの審査で1番に重視されるのは、借り入れる人に安定した収入があるかどうかです。

安定収入とは、「月毎に一定金額以上の収入が継続してある状態」を指します。

例えば、以下のような条件の人がいると仮定しましょう。

- 月ごとに10万円、年収にして120万円の収入があるAさん

- 1年に2回、それぞれ60万円の収入があるが、そのほかの月は収入がなく、年収120万円のBさん

どちらも年収120万円であることは変わりないのですが、毎月収入のあるAさんは安定した収入があるとみなされ、審査で有利になります。

それに対してBさんは年収120万円であっても、収入がある月とない月が混在しているため収入が安定しているとはいえず、審査で不利になる傾向です。

アルバイトを複数箇所で掛け持ちしている人や、同じ職場で働くのではなく日雇いで生計を立てている人は、毎月の収入が安定しないとされるケースも多いです。

カードローンを利用したいと考えるなら、できるだけ毎月の収入が一定になり、安定した収入があるとみなされるよう調整することをおすすめします。

審査の際、年収の金額はそこまで重視されないケースが多いです。

極論すれば、毎月1万円ずつであっても一定の収入があれば年収が少なくても審査に通過する可能性があると言われています。

しかし、お金を借りるなら毎月一定金額返済しなければならないので、一定収入があるとはいえあまりにも年収が低い人は希望の金額を借りられない可能性が高いです。

先述の通り、少なくとも学生がアルバイトで稼げる程度の収入を得ておかなければなりません。

アルバイトのみで働いている人も、毎月4万円程度の収入を目指してください。

長く同じバイト先で働いている方が審査で有利!入社直後なら働き続ける意思を伝えるのがポイント

消費者金融カードローンの審査では、同じ職場で働いている年数が少なくても審査を受けることはできます。

アイフルやレイクへの問い合わせで「働いてすぐでも申し込める」と回答をもらっていることからも、借入の申し込みをする条件に勤続年数は関係ありません。

しかし、それは申し込みだけの話であり審査に通過するためには一定の勤続年数があったほうが有利です。

同じ職場で長く働いている人は、年収にかかわらず「収入が安定している」「働き続ける意思がある」と判断してもらいやすいです。

在籍確認以外の部分でその人に返済能力があると判断されやすいポイントなので、できるだけ同じバイト先で長く勤務し続けましょう。

最近バイト先を変えたという人やアルバイトを始めたばかりの人は、これからも長く働く意志があることを伝えてください。

申し込み時点で他社からの借り入れがある人は金額に注意

カードローンを申し込みするときには、その時点で他社からの借り入れがないかを必ずチェックされます。

カードローン商品を展開している貸金業者は、貸金業法という法律を守って運営しています。

貸金業法を遵守するうえで特に気をつけなければならないのが総量規制です。

総量規制とは、金融会社から借りられる金額を年収の3分の1までとする法律。

例えば年収300万円の人であれば、最大で100万円までしか借りられないことになっています。

既に他社からの借入額が50万円になっている場合、残り50万円までしか借り入れができないことに注意しましょう。

他社からの借り入れがある人は、審査申し込みの時点で以下の2点をチェックされます。

- 総量規制(年収の3分の1)を超える金額で申し込んでいないか

- 申し込みした金額が自分の返済能力を超えていないか

新しく申し込むときにはカードローンの希望限度額を、他社からの借り入れ金額と合わせて総量規制を超えないように入力してください。

総量規制以下であっても本人の返済能力を超えると判断されたら、希望した通りの金額は借りられません。

特にアルバイトで生計を立てている人は正社員より安定性に劣るため、他社からの借り入れが審査で不利になる可能性があります。

今回新しく借り入れを申し込むカードローンのほかに、他社で借り入れがある人は借入件数を減らしたり、一部返済を進めておきましょう。

信用情報はカードローン以外の支払い状況も審査のポイント

カードローンの審査をされるうえで、必ずチェックされるものの1つが信用情報です。

信用情報とは、クレジットカードだけでなくそのほかのローンの利用状況を客観的に整理したものです。

主に、ローンの支払いを延滞していないかをチェックする目的で利用される情報です。

CICやJICCなどの信用情報機関があり、各機関を経由して確認されます。

過去に様々な支払いを延滞したという経歴があると、カードローンの審査においても不利になってしまいます。

確認されるのはカードローンの経歴だけでなく、そのほかのローンや分割払いや後払いといった割賦払いすべての支払状況であることに注意してください。

信用情報に記録される過去の支払いの例

- カードローンや各種ローン

- 奨学金

- スマホの料金支払い

- クレジットカードの支払い

- 後払いサービス

- 高額商品を購入したときの分割払い

カードローンだけの経歴ではなく、ほかのローンなどで何度も支払いを延滞した経験がある人は審査にマイナスになってしまうことがあります。

信用情報は借り入れをする側の個人が開示請求することもできるので、不安な人は審査前に開示請求して状況を確認しておきましょう。

現時点で自分の名義で一切支払いに関する契約を結んでいない人も安心できません。

自分の名義で支払いをしたことがない人は、信用情報に何も記録されていない状態です。

記録がない人は、「支払い能力や意志があるか」を客観的に判断しにくいため、審査で不利になってしまう場合があります。

一度でもいいのでクレジットカードを使い、期日通りに支払いを済ませておくなど、無理のない範囲で信用情報を更新しておきましょう。

アルバイトの人がお金を借りる時の借入条件は?

アルバイトで働く人がお金を借りるにあたっての借入条件について詳しくご紹介します。

各種カードローンではそれぞれ、「最大500万円まで借り入れできる」「最低金利3.0%」といった利用したくなる条件が掲げられています。

しかし、アルバイトの人がこういった良い条件でお金を借りるのは難しいです。

アルバイトで働く人がどういった条件であれば借り入れできるのか、具体的にご紹介します。

アルバイトの借入限度額はおよそ50万円以下が妥当

まず重要なポイントとなる借入限度額は、アルバイトで働いている場合、最高でも50万円前後が目安になります。

先程も解説したように、カードローンには貸金業法に基づいて総量規制が適用されます。

年収150万円の人は最大50万円まで借りられますが、総量規制はギリギリまで借りられるわけではありません。

総量規制で定められている限度額が50万円になる場合、借り入れの審査に通る金額は最高でも30万円ほどと考えてください。

50万円をカードローンで借りるためには最低でも200万円以上の年収が必要だと考えられます。

正社員と同じくらいの収入があるアルバイトの人でも、収入の安定性という観点でみると少し劣ると判断されてしまいます。

アルバイトの人は年収が150万円でも限度額およそ10~30万円で審査に通るケースが多いです。

総量規制ギリギリの金額で借り入れを申し込んでも可決されないので、無理をせず本当に必要だと考えられる金額で申し込んでください。

借入希望額は自分の返済能力に見合った金額を

借入希望額をいくらにするべきか迷う人は、自分の収入に見合ったしっかり返済できる金額だけ借りましょう。

各カードローン会社で返済シミュレーションが提供されているので、シミュレーションしてみて自分の返済能力を考えてみてください。

例えば、アイフルで20万円借りたお金を2年かけて返済していく場合、月ごとの返済金額はおよそ1万円になります。

自分の収入や支出を見直して、毎月1万円ずつを2年間継続して支払いできるか計算してみましょう。

1ヶ月の支出例(月収15万円)

| 家賃 | 5万円 |

|---|---|

| 光熱費・水道代 | 7,000円 |

| 食費 | 2万円 |

| 交通費 | 1万円 |

| 雑費 | 1万円 |

| 交際費 | 3万円 |

| アイフルへの返済 | 1万円 |

| 合計 | 14万7,000円 |

上記はあくまで毎月の支出を例にしたものですが、毎月15万円収入があれば返済も含めて生活費が捻出できるとわかります。

返済シミュレーションを利用するだけでなく自分の実際の生活を思い出し支出を計算してみるのが大事です。

特にアルバイトの人は時給制で働くため、1年を通して最も収入が低くなる月でも支払えるのかどうかを合わせて考えましょう。

その他生活費などの支出と合わせて、無理なく自分の暮らしを継続できる範囲で借入金額を決めてください。

延滞せずに返済を続ければ増額申請も可能

最初の申し込み時に通った限度額が低くても、しばらく返済を続けていると増額できる可能性があります。

カードローンで希望額を増やすには、以下に挙げるポイントが重要です。

- 毎月延滞せず返済している

- 時給が前の申込時より上がった、勤務日数が多くなったなどで収入が上がった

1番大切なのは、毎月の返済を延滞せず行っていることです。

延滞なく返済し続けていると利用者の信用情報が更新され、増額希望をした時の審査で有利に働きます。

支払状況だけでなく、何らかの理由で収入が上がった人も増額しやすいです。

より多くの借入をしたいなら、他社で別途申し込むのではなく同じ会社のカードローンを長期間返済しながら使い続けるのがおすすめです。

アルバイトの場合は上限金利が適用されることが多い

カードローンの金利は、「3.0~18.0%」と幅広い範囲で定められています。

金利はそれぞれの利用者ごとに審査がなされ決められるので、必ずしも全員が下限金利でお金を借りられません。

適用される金利の判断基準は基本的に、借り入れる金額によります。

貸金業法において、借入金額ごとに上限金利が定められているからです。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 20.0% |

| 10~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

参照:日本貸金業協会

先述した通り、アルバイトは最大50万円程度しか借りられないと考えられます。

上限金利で考えると、10~50万円程度の借り入れは18.0%の金利が適用されると分かります。

アルバイトでお金を借りるなら、それぞれのカードローン会社の上限金利になると考えておきましょう。

長い間延滞せず利用を続けると個別に金利を見直してくれる場合もありますが、最初は上限金利で借りるのがほとんどです。

支払う利息が借入金額の18.0%であると踏まえた上で、無理なく返済できる金額を借りてください。

アルバイトの人がお金を借りる時に知っておきたい注意点

アルバイトで生計を立てる人がお金を借りる際に気を付けたいポイントについて紹介します。

知っておくと役にたつ情報なので、申込をする前にかならずチェックしておきましょう。

在籍確認は必ずされると考えよう

お金を借りるにあたって、在籍確認されることを不安に思う人も多いでしょう。

在籍確認とは、申し込みをした際に入力した勤務先で本当に働いているか確認する行為です。

勤務先に電話で確認する方法が最もスムーズなので、在籍確認は主に電話で行われます。

しかし借り入れしたいことが勤務先に知られるきっかけになるので、在籍確認を避けたいと考える人が多い傾向です。

最近は「原則在籍確認なし」とうたっているカードローンもありますが、アルバイトやパートで働く人は基本的に在籍確認があると考えておきましょう。

アルバイトの働き方は気軽に始めて辞められるものでもあるので、虚偽情報を記入しやすいとみなされます。

正社員より勤務先を偽りやすいので、在籍確認が慎重に行われる傾向です。

特にそのバイト先で働き始めたばかりの場合、電話を取る人が自分の勤務を把握していないことで在籍確認に失敗してしまう可能性があります。

できる限り自分で電話を取り、自分が勤務する日に在籍確認してもらえるよう事前に相談してください。

勤務状況やバイト先の事情で自分で電話に出ることができない場合、「クレジットカードを作るため在籍確認に協力してほしい」と伝えておくとスムーズでしょう。

電話での在籍確認をされないためには最低でも1ヶ月以上の勤務が必要

電話連絡による在籍確認を避けたい人は、代わりに書類を提出すれば対応してもらえます。

在籍確認のために提出する必要がある書類は、勤務先の住所や連絡先が記入された収入証明書にあたる書類です。

アルバイトの人が用意できる主な収入証明書には、源泉徴収票や給与明細があります。

ここで注意したいのは、バイト先を変えて間もない人です。

働き始めて1ヶ月程度の人は、現在勤務しているバイト先の給与明細をまだもらっていないことがあります。

在籍確認書類として提出できる収入証明書を用意できないので、書類での対応が難しくなってしまいます。

書類による在籍確認を行いたい人は、給与明細をもらうために最低でも1~2ヶ月以上勤務する必要があります。

場合によっては1ヶ月分だけでなく、2ヶ月以上の給与明細を求められる時もあります。

アルバイトを掛け持ち中の人はメインの職場で申し込む

アルバイトで生活している人は、バイト先を複数掛け持ちしている人も少なくありません。

カードローンの申し込みをする時に記入できる勤務先は基本的に1箇所なので、掛け持ちしている人はバイト先のうちメインの1社のみを記入します。

収入面でも申込時は1社分の収入のみを記載するので、希望通りの金額を借りられない可能性も出てくるでしょう。

掛け持ちしている複数のバイトの収入も合わせて審査してほしい人は、申込後に別途コールセンターで相談してみましょう。

収入の合算が認められれば借入限度額が上がる可能性もあります。

ただし、掛け持ちしているもう1つのバイト先でも在籍確認される可能性があるので、どちらの職場でも対応できるよう事前に準備しておきましょう。

アルバイトがカードローン以外で借入をする方法3選

消費者金融カードローンはアルバイトやパートで働く人でも申し込みできますが、必ずしも全員が審査に通るとは限りません。

カードローンの利用がかなわなかった人向けに、アルバイトやパートでも利用できる他の借入方法をご紹介します。

どうしても急いでお金を用意する必要がある人はぜひ参考にしてください。

緊急時にはバイト代の前払いが認められる場合もある

バイトでも、給料の前払いを勤務先に依頼できる場合があります。

労働基準法25条では、給料の前払いについては以下のような内容が定めています。

使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であっても、既往の労働に対する賃金を支払わなければならない。

引用:労働基準法

緊急性が認められれば、雇用者であるバイト先は給料を前払いしなければいけない法律です。

給料の前払いは労働者に認められた正当な権利なので、上記の条件に当てはまり緊急性が高い出費があるならまずバイト先に相談しましょう。

「無駄遣いをしてしまい生活費が足りなくなった」「趣味のギャンブルに使うお金が必要」といったような個人的な理由では、前払いできません。

あくまで病気や災害などの緊急時に限って利用できる制度なので注意してください。

どうしてもお金が足りなくなったら家族や友人から借りるのも1つの手

人に相談して納得してもらえる事情があるなら、家族や友人に貸してもらうのも1つの手段です。

知り合い同士の貸し借りであれば金利も必要なく、カードローンで借りるより負担なくまとまったお金を借りられるかもしれません。

しかし、お金の貸し借りは信頼関係あってこそ成り立つ行為です。

お金を借りることで、相手との関係が悪化してしまう可能性もあります。

どうしても友人や親からお金を借りる必要があるなら、借用書を作って返す意思があるという誠意を見せ、借りたお金は必ず期日を守って返済しましょう。

友人や親から借りるのも最終手段と考え、何度も頼らず自力で解決するのが無難です。

高価なものが手元にあれば質屋でお金を借りることができる

貴金属やブランド物といった高い価値のあるものが手元にある人は、質屋に持って行きお金を借りることも検討しましょう。

質屋は、預け入れる商品の査定額から一般的に5~7割程度の金額を貸してくれる事業者です。

物を担保に入れることでお金を借りるので、雇用形態がアルバイトであっても、収入が十分でなくても問題ありません。

高額査定してもらえるものを持っていければまとまったお金を貸してもらえるので、まず身の回りにブランド物などの高価なものがないか探してください。

時計や宝石、バッグなどのファッションアイテムだけでなく、パソコンやiPadといった高価な電気製品や、カメラなども質入れ可能です。

質屋でお金を借りる時には3ヶ月以内に返済すれば、預け入れた品物が返却されるという仕組みです。

返済できないと預けた品物は売却となりますが、必ず返済しなければいけない義務はありません。

アルバイトで収入を得るまでのつなぎとしても利用できるので、カードローンの前に質屋の利用を検討するのがおすすめです。